안녕하세요. 안심할 수 있는 세무회계 파트너 마일스톤 세무팀을 소개합니다. 상가 및 사무공간 임대의 경우 임차인으로부터 받은 보증금에 대하여 부가가치세를 납부해야 한다는 사실을 알고 계셨습니까? 당신들에게 임대를 “고려”하는 것에 대해 이야기합시다.

간주 임대료란 무엇입니까? 임차인의 보증금으로 발생하는 소득 금액을 임대료로 간주합니다. 임대인은 임차인으로부터 보증금을 받으면 계좌에 현금만 남겨두면 이자수익이 발생한다. 이율을 곱하면 임대료로 간주되며 간주 임대료로 알려진 VAT가 적용됩니다. 보증금 없이 월세만 받는 집주인과 보증금과 월세를 함께 받는 임대인의 소득차이가 있어야 보증금을 받는 임대인에게 가산세를 부과하려는 것이다.

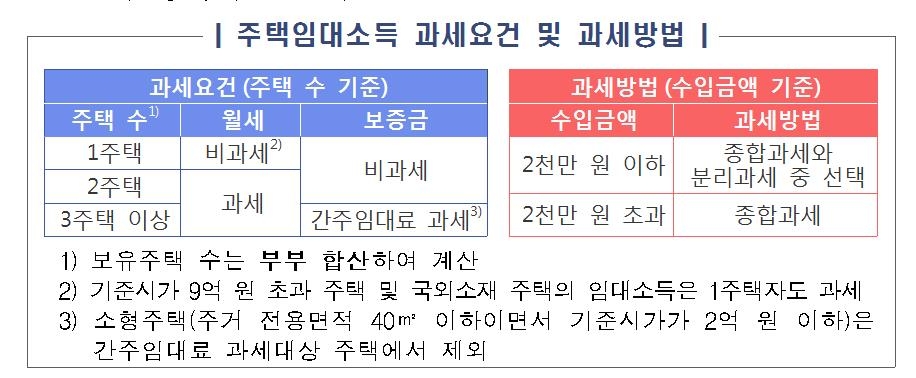

간주 임대 조건이 적용되려면 부동산 임대 사업이 “부가가치” 임대 사업이어야 합니다. 부가가치세 과세대상 부동산임대업 : 상가, 사무용, 기타 상가 임대업 재화 또는 용역세) ① 다음의 재화 또는 용역은 부가가치세가 면제됩니다. 12. 대통령령으로 정하는 주택 및 토지의 임대업

따라서 상가/사무실 임대는 과세임대업이므로 간주임대료를 산정하고 부가세를 가산합니다.

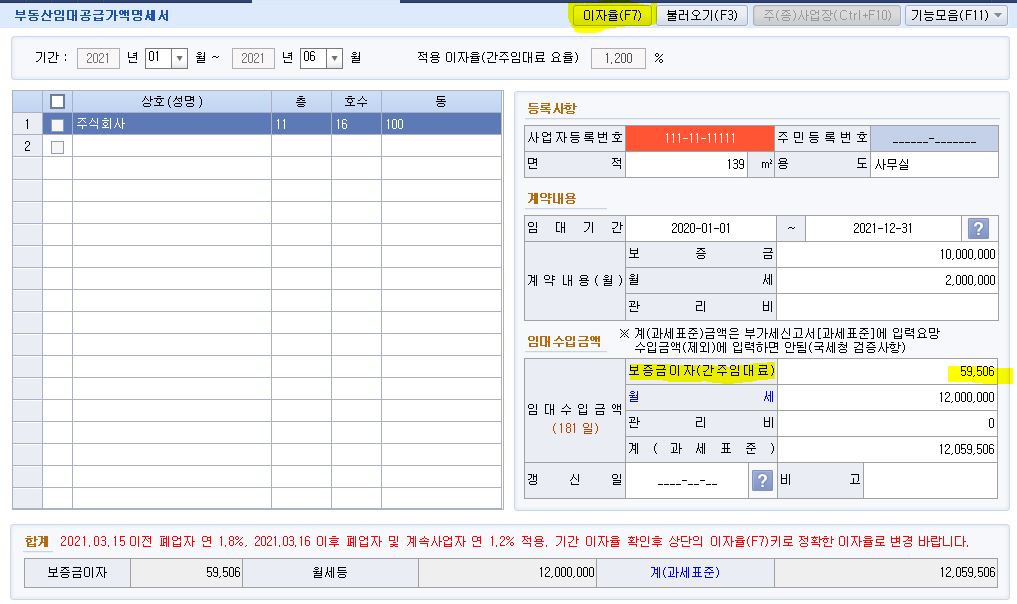

추정임대료 산정방법 추정임대료 산정식은 보증금액×부가가치세 납세기간×이자율/365입니다. 과거에는 추정임대료 산정 세율이 1.2%였으나 최근 기준세율이 대폭 인상되어 2023년 3월 20일부터 2.9%로 인상됩니다. 추정임대료는 기준금리의 영향을 많이 받습니다 그리고 자주 변동합니다. 부가가치세법 시행규칙 제47조 제65조제1항(정기예금 이율)의 계산식에 따르면 약정기간 1년의 정기예금 이율은 29/1,000입니다. .

소기업 상반기 부가가치세 신고 예시* 임차인 보증금 총액 1억원* 소기업: 상반기 매출 1억5000만원 미만 업체 임대료 = 보증금 1억 중 x 181일(1월 1일 ~ 6월 30일) X 2.9% / 365 = 1,438,082원 추정임대료 VAT = 1,438,082원 X 10% = 143,808 소규모 텃밭 가꾸기, 임차인이 1/1 점유시 보증금 5,000만원 납부 1층, 2층 임차인 5000만원 3 / 법인 1층 상반부 부가세 신고 푸메 더 임대료 = 보증금 50,000,000 x 181일(1월 1일~6월 30일) x 2.9% / 365 = 719,041원 2일 임대료 하한선 = 보증금 50,000,000원 x 122일(3월 1일 ~ 6월 30일) X 2.9% / 365 = 484,657원 총 귀속임대료 = 1,203,698원 추정임대료 VAT = 1,203,698원 X 10% = 120,369원

위에서 간주 임대료를 읽었습니다. 상가, 오피스빌딩, 사무용빌딩 등 부가가치세 임대사업을 영위하는 부동산 사업자는 임차인으로부터 보증금을 받으면 월세뿐만 아니라 임대료에도 부가가치세가 부과되오니 유의하시기 바랍니다. 마일스톤 세무팀은 사업과 세무에 대한 다양한 지식과 경험을 공유하고 있습니다. 궁금하신 사항이 있으시면 주저하지 마시고 마일스톤 세무팀으로 연락주세요!

감사합니다 마일스톤세무팀드림 보증금 #의제임대료 #VAT #의제임대 VAT